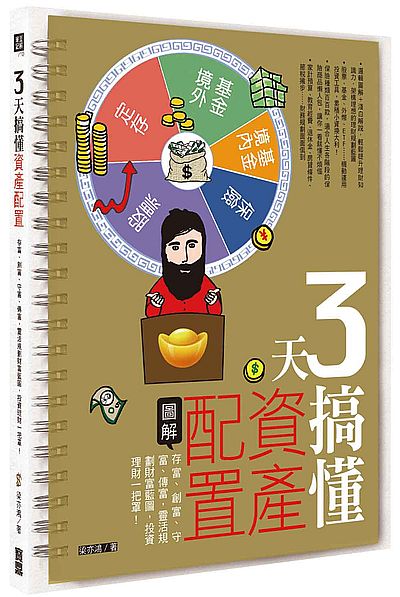

3 天搞懂資產配置:存富、創富、守富、傳富,四步驟靈活規劃財富藍圖,投資理財一把罩!

原價:

HK$100.00

現售:

HK$95

節省:

HK$5 購買此書 10本或以上 9折, 60本或以上 8折

購買後立即進貨, 約需 7-12 天

加入購物車

出版社:

寶鼎

出版日期:

2017/08

頁數:

208

尺寸:

17x23

ISBN: 9789862486566

商品簡介

你是否曾經想過,為什麼錢愈省愈窮?

梁亦鴻

■梁亦鴻