「可憐無定河邊骨,猶是春閨夢裡人」。

投資之路縱使有再高明精妙的投資策略,若是忽略了這個關鍵,等待著的將不是天堂,而是地獄。

規模只是其中一個因素,重要的是量力而為,實力在哪裡,就只能從那個地方出擊。

有實力可以降低防守出重拳,因為即使受傷也撐得住,但是將頭臉都讓人家打,那就受不了了。…創業維艱,守成更是不易呀!

承認失敗也是一種策略,項羽如果不在烏江邊自刎,東渡重整,天下未必就是劉家的。

即使不能再爭天下,偏安一方也未嘗不可,劉邦不就棄關中入蜀,否則哪裡有後來的漢家天下呢?

本書中所提及的投資策略大多數是筆者親身操作的經歷,少部份是第二手的見聞。透過10篇故事串聯,讀者可以從中一窺衍生性金融商品為何被稱為高風險投資工具,有多少人在浪潮中逐波興起或泡沫化而身家蕩然無存,甚至賠進寶貴的生命。

衍生性金融商品是高風險的投資工具,當初被設計出來的主要目的是為了避險,為了達成此一目的,就一定有相對承擔風險的一方。按照財務管理的原理,應該要有承擔風險能力的人,才可以做為避險方的相對交易人,也就是承擔風險的人。

書中的主角們,有高資產族、也有一般小資上班族,承擔風險的能力大不同,若又不自量力,隨時就血本無歸,面臨滅頂之災。

金融投資史上血跡斑斑。多數人僅見成功者的輝煌,卻不知這些叱吒風雲的人物鮮有善終。

把風險放在心上的意思就是:千萬不要玩大,最後能夠活下來的就是贏家,時間才是你最好的朋友。

與魔鬼共舞者,最後只有被魔鬼牽著走的份。

作者

黃正傳,CFA

台大機械工程系

台大國企所財務工程組

證券分析人員(分析師)

美國特許財務分析師(CFA)

兼具財務與理工知識

希望藉由本書可以搭起兩個領域的橋樑。

Facebook粉絲專頁─「程式交易Alex Huang」www.facebook.com/AlgorithmTrading/

目錄

前言

黃副總還是一樣陽光燦爛

誰也不知道黃副總的身家到底有多少。雖然出門都是開著一台老賓士,但車友無不欣羨能入他車庫的老賓士,因為它每天都與一群「會動的房子」為伍.........

突然的自我

疫情爆發,連帶股市也受到衝擊,SARS 期間,指數從高到低共跌掉約20%,實體經濟面受到的影響更為劇烈,全球經濟損失達........

年終會議

每週五下午是例行性的投資會議,沈沁玲去年才進邦泰證券,新人開會不敢遲到,早二十分鐘她就帶著筆記本坐定了,看著窗外黑成一片,下午兩點就好像快入夜了一般.......

新手入門

「假設妳跟我猜拳,贏了可以向前走一步,輸了要倒退一步,猜個十次以後,如果妳每多走一步可以贏10 元,這樣的遊戲要多少入場費才算是公平的?」涂壯竹..........

董事長之死

到現場一看,一具屍體已經讓海水泡得全身都烏黑腫脹,衣服都撐破了,手腳給魚群咬得稀爛,傷口的地方被海水泡成了白色,一個一個的小洞白裡透紅........

我不殺伯仁

老者身材碩大,走起路來臨風飄然,神色卻是十分的莊凝。身後中年人一身深黑的西服,繫著同色領帶,戴一副銀絲眼鏡,頭髮也開始花白了,面容顯得有點疲憊..........

危機入市

年輕人身上披著靛青色粗絨線織成的寬鬆長外套,半遮住下半身磨到發光的牛仔褲,黑色的粗框眼鏡說明他不是一個喜好運動的人,卻不知道為什麼出現在這個地方.........

華燈初上

陰雨綿綿的天氣,搭配著小巷內的霓虹閃爍,讓位於中山區的條通內,特別有一種佳人就在燈火闌珊處的感覺。Lounge Bar 店門口,兩位年輕漂亮的女子..........

背水一戰

武雄寫程式的時候,小趙就用自己的小筆電連上證交所的股市觀測站,一一地去搜尋權證的履約條件與報價。每當武雄完成一個階段,他就興奮地測試起來...........

最後的贏家

黃副總突然冒出一句:「你前腳長,他後腳長,你們是狼狽為奸。」眾人爆出哄堂笑聲,大家一起舉杯又敬黃副總...........

後記

序/導讀

前言

「金融商品的價格究竟是隨機跳動,或是有確定的方向?」這個問題困擾著大部份的投資人。

事實上兩者都對,也都不對。而且這不是投資成功與否的關鍵。

對長期投資而言,方向是確定的,那就是往上。回顧世界各國的金融歷史,幾乎找不到一個長期是往下掉的案例。

道瓊工業指數首次在1896 年5 月26 日公布, 當時指數是40.94 點。到了1972 年11 月14 日, 指數首次超過1,000 點。1995 年11 月21 日, 它超過5,000 點。1999 年3 月29 日, 道瓊工業指數收盤達到了10,006.78 點,首次超過了10,000 點大關。2017 年1 月25 日, 道瓊工業指數突破20,000 點, 當日收市報20,068.51 點。去年(2020) 的11 月24 日它突破了30,000 點,收在30,046.24 點。

英國富時指數(FTSE)又稱倫敦金融時報指數,在1984 年開始編製,以1983 年底的股價計算為1000 點,往回推到1969 年是313 點,到2020 年底時是6460.32 點。

台灣發行量加權股價指數係以1966 年為基期,基期指數設為100。1986 年10 月17 日, 首次站上1000 點關卡。不到三年,1989 年6 月19 日站上10000 點關卡。到2021 年1 月21 日的收盤價來到歷史最高的16238.46 點。

較為特殊的案例是日本的日經225 指數,是由日本經濟新聞社推出的東京證券交易所的225 種的股價指數,1971 年第一次發表,當時指數約為2,000 點,最遠可回推至1914 年,僅有21.12 點而已,但是它在1989 年12 月29 日一度升至最高點38957.44 點之後,長達30 年的時間都回不去歷史高點,其間的最低點是2011 年11月25 日的8,455.35 點,目前已回升至27,575.57 點。

這是不是代表只要長期投資,就一定會獲利呢?並不一定。還有一個關鍵就是所謂的槓桿倍數。槓桿倍數即是「投資金額」除以「自有資金」。

槓桿倍數=投資金額/自有基金

比如說在股市當中買股,可以用融資的方式,目前大部份股票的融資要求保證金是4 成,也就是說買100 萬的股票,只需要40萬的保證金,剩下的60 萬其實是券商借給你的,所以融資買股票的槓桿倍數就是:

100萬/40萬=2.5倍

這個2.5 倍是什麼意思呢?它代表該股如果漲跌1%,你的損益會變為2.5%, 那麼如果像日經指數由高點滑落到底部將虧損78.30%,使用融資操作會有何種結果就可想而知了。

對股票而言,長期的方向是確定往上,但是對衍生性金融商品而言卻非如此。

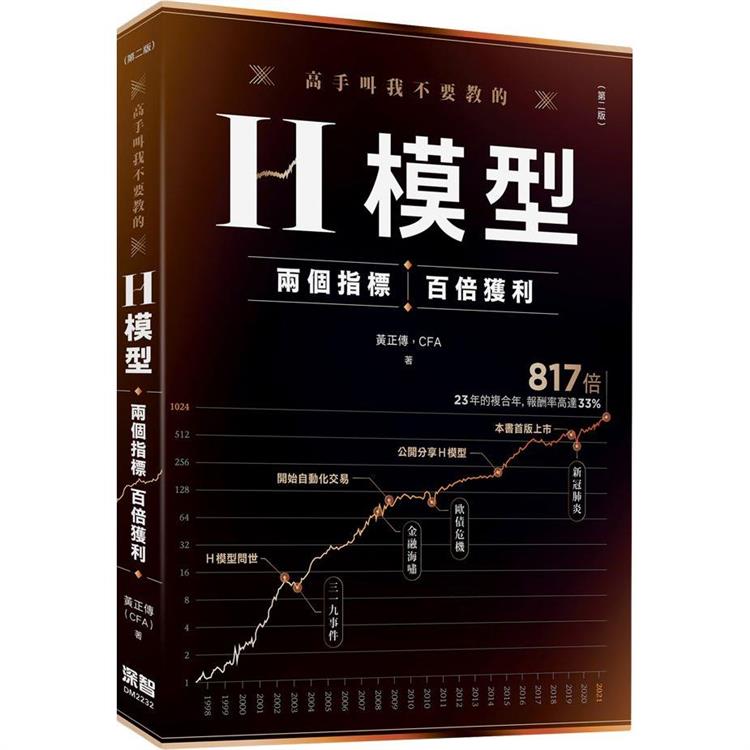

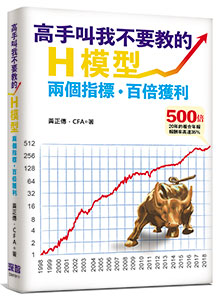

衍生性金融商品的價值依附在發行契約所綁定的標的商品,例如權證就依附在標的個股,期貨與選擇權則依附在加權指數。長期而言,期貨與加權指數的價差將歸零,選擇權和權證則是時間價值將歸零,最後只有內含價值。本書雖對此稍有著墨,但欲深入了解仍需詳見專業書籍。筆者另一著作「高手叫我不要教的─H模型」亦有深入淺出的說明。

至於隨機性則會出現微小的時空尺度上。

例如台灣加權指數雖然一路從1966 年的100 點漲到如今的16,000 點之上,但其間的上上下下完全難以預測,而且就算指數上漲,也並非所有的成份股都會上揚,甚至有不少公司因為經營不善或是掏空醜聞而面臨破產下市的命運。書中小趙經H 教授指點開發出的權證套利模型,就是利用市場短暫地失衡,去掌握異常的利潤空間。

成功的投資策略必有其背後的合理因素,而且通常都是因為不可逆的結構因素。例如長期而言,公司會因為人的努力而成長茁壯,短期市場的瘋狂造成價格偏離終會回歸平穩,權證商品囿於契約規定,不應該出現時間價值為負數的狀況。

但是不管再怎麼肯定的理由,再怎麼能夠成功的策略,量力而為都是關鍵,絕對不可因為太過自信而將賭注押滿。

人從生下來那一刻開始就在冒險,即使不在金融市場上投資,也隨時面臨各式各樣的抉擇:升學、就業、擇偶、定居⋯,連過個紅綠燈都有踩油門跟煞車兩種選擇了,因此根本沒有什麼事是「萬無一失」的,明白此點以後,最重要的就是隨時把風險放在心上。

把風險放在心上的意思就是:千萬不要玩大,最後能夠活下來的就是贏家,時間才是你最好的朋友。