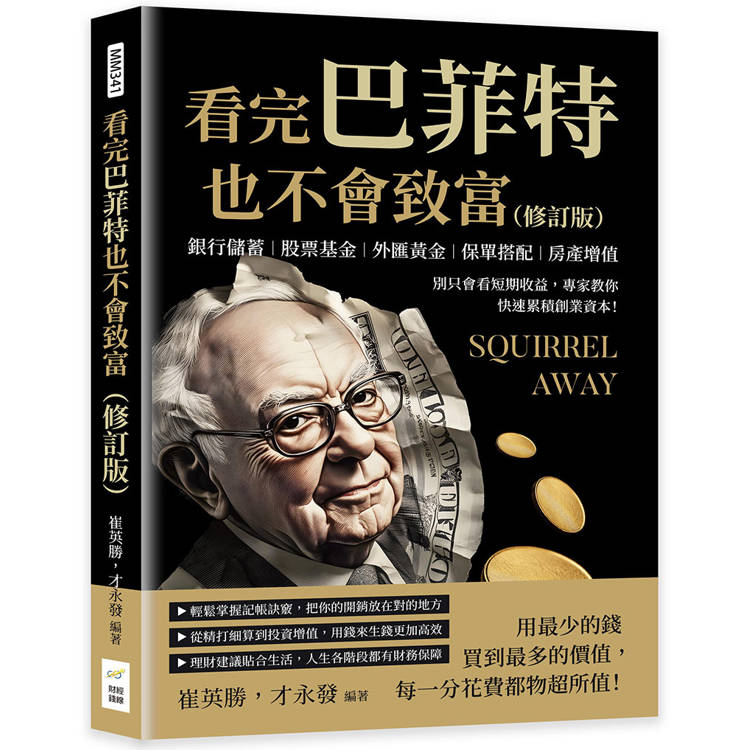

►輕鬆掌握記帳訣竅,把你的開銷放在對的地方

►從精打細算到投資增值,用錢來生錢更加高效

►理財建議貼合生活,人生各階段都有財務保障

用最少的錢買到最多的價值,每一分花費都物超所值!

▎財富自由的起點——基礎理財不可少

理財是每個人通往財富自由的關鍵步驟,而本書正是為那些希望掌握理財基礎的人提供了一個全方位的指導。在日常生活中,合理規劃你的收入和支出不僅能減少財務壓力,還能讓你積累更多的儲蓄。書中從最基本的理財原則入手,教你如何養成良好的儲蓄習慣,並避免陷入不必要的財務困境。透過具體實例與簡單易行的方法,幫助你掌握如何分配資金,實現生活與財務的平衡。

▎精打細算——消費與記帳的雙管齊下

在當今消費驅動的社會中,懂得如何精明消費是理財的重要環節。本書強調了記帳的力量,讓你輕鬆掌握每日的支出和收入,並幫助你發現隱藏的開銷問題。許多人在不知不覺中,因小額消費而陷入財務困難,然而,透過有效記帳和消費分析,你可以清楚了解自己的資金流向,並做出明智的購物選擇。

▎投資入門——讓錢為你工作

想要讓財富成長,單靠儲蓄並不足夠,投資才是讓資產增值的有效途徑。本書針對新手投資者詳細介紹了不同的投資工具,包括債券、基金、股票和外匯,並深入解析了每種投資的風險和收益。無論你是剛接觸投資的新手,還是希望優化資產分配的投資老手,都可以從中學到如何做出理智的投資選擇。書中特別強調了風險管理的重要性,幫助你避免在追求高收益時忽視潛在風險。

▎人生階段與理財——「客製化」的財務規劃

每個人在不同的生命階段,財務需求和理財目標都會有所不同。本書專為不同人生階段的人群量身打造了各種財務規劃建議,無論你是剛步入婚姻殿堂的新人、初為人父母的家庭,還是即將迎接退休生活的長者,都能在書中找到適合自己的理財方案。例如:對於準備結婚的夫妻,本書教你如何提前規劃家庭財務,確保未來生活的穩定;對於有子女的家庭,本書提供了子女教育基金、養老金的規劃建議,讓你在應對家庭責任的同時,也能維持財務健康;而單身人士或頂客族,則可以透過書中的策略,合理管理財產並規劃未來的退休生活。這些量身定做的財務建議,讓讀者無論身處何種人生階段,都能應對自如,找到最適合自己的理財道路。

〔本書特色〕

本書透過淺顯易懂的方式,帶領讀者從理財入門開始,逐步學會如何掌握個人財務,制定合理的消費與投資計畫。書中涵蓋了從儲蓄、記帳、購物技巧到房產管理、保險選擇和投資策略的全方位指南,幫助讀者靈活運用金錢,實現財務自由。此外,本書還提供了不同人生階段的理財規劃建議,從初學者到有經驗的投資者,皆能受益匪淺。 作者

崔英勝

名字像韓國人,但跟韓國一點關係也沒有。文學院出身,卻對金融、行銷饒富興趣,大學因為熱衷投資,畢業前就存到人生第一桶金,同學出社會後為低薪發愁時,他早已領先了好幾大步。如今工作閒暇之餘,他決定發揮文科生的本事,總結自己對商場的所見所聞,著有暢銷書《偽賽局》。

才永發

理財類圖書新銳策劃人、私人理財顧問。曾出版《超簡單賽局論,賭雞排背後的博弈》、《負能量經濟學》、《財商》、《讓自己化身財神》等諸多財經類圖書。

目錄

前言

第一章 誰在決定你的財富未來—你必須上的理財入門課

第二章 隨時掌握財務狀況—家庭記帳術

第三章 精打細算,明智購物—購物消費策略

第四章 靈活運用金錢—日常生活中的理財妙招

第五章 存錢致富—讓銀行成為你的理財助手

第六章 房產管理有學問—掌控你最大的資產

第七章 小投入換取大保障—保險理財的智慧

第八章 投資與風險的賽局—債券、基金、股票及外匯

第九章 財富倍增的關鍵—必修的投資課

第十章 因人而異的理財規劃—不同人生階段的理財策略

第十一章 老物件的新價值—讓收藏成為你的理財助力

序/導讀

前言

當下這個物欲橫流的年代,沒有金錢就寸步難行。但是有多少人手中擁有「金錢」這張王牌呢?這張牌不只屬於高薪工作者或者企業主管,只要你會理財,收入再普通也一樣能讓自己的生活多姿多彩。

但是,究竟什麼是理財呢?大部分人對此都是一知半解。有人認為理財就是規劃自己的收支,使自己每月都有一筆可觀的結餘,也就是存錢,但理財的涵義不僅如此。只靠存錢,是很難創造財富的,會理財的最高境界是透過各種投資工具,讓自己的錢「生」錢,也就是說讓1元變成10元,甚至是100元。如果你學會了理財,將手中的10萬元翻了十倍,那麼,你就擁有了一筆創業金。

人的一生,說長不長,說短不短,不要將自己的一生都浪費在追求金錢的道路上。你應該成為金錢的主人,運用它創造出更多的財富,為今後的富足生活做準備。而想要達成這一點,絕對離不開理財。不知道你是否看過美國作家Burke Hedges的《管道的故事》,故事中有兩位年輕人,他們的工作是將村子裡所有的水缸裝滿水,其中一個人不停地用桶提水,非常辛苦,但是收入可觀;另一個在嘗到苦果後決定挖通道,這在當時是一項很艱難的決定,雖然中途受盡嘲笑,但最後他成功了,不僅使自己獲得了財富,還造福了全村人民。這個故事啟迪我們,任何工作都有可能失去,一旦失去,身為受僱者的你生活就會十分淒慘,但如果你善於理財,找到錢「生」錢的管道,在別人辛苦工作時,錢也會源源不斷地流進你的口袋。

一本空洞、枯燥的理財教程只會使讀者昏昏欲睡。本書從現實生活的點滴中為讀者引路,小到水、電、菜籃子,大到基金、炒股和買房,為讀者提供了切實可行的理財方案,隨意一翻,就可以在輕鬆的瀏覽中學會一個理財妙招。

希望本書能成為讀者打開財富大門的一把鑰匙,成就真正的財富人生!

試閱

第五章 存錢致富——讓銀行成為你的理財助手

1. 了解銀行運作——儲蓄的基礎課

在人們的生活中,幾乎離不開儲蓄。不論是大筆的金錢滾入手中,或者是手中很少有錢時,人們都會想到儲蓄,透過儲蓄,能夠讓錢越來越多。那麼,你知道什麼是儲蓄嗎?你對它的了解又有多少?

儲蓄,就是人們將暫時不用或結餘的貨幣存入銀行或其他金融機構的一種存款活動。那麼,在銀行中,儲蓄的種類有哪些呢?

(1)定期儲蓄

意思就是說,儲戶將約定好的金額存進戶頭,並簽訂一定的年限,可以一次性全部存進,也可以分幾次存進。本金和利息也可以一次或多次進行支取。通常情況下,這種儲蓄方式的存期越長,利率也就越多。而定期儲蓄還可以分為以下三種:

a. 整存整付

這種方式非常好理解,就是將本金一次存進銀行(最低存取金額為新臺幣一萬元),然後在預定好的時間一次性將本息取出。在進行存錢的時候,銀行職員會給儲戶一張到期憑存單支取本息。

b. 零存整付

一般一百元起存,存款金額由儲戶自定固定的存款,每月存入一次,中途如有漏存,應在次月補存,到期支取時按實存金額和實際存期計算利息。這種方式對於每月有固定收入的人來說無疑是一種較好的累積財富的方法。

c. 存本取息

意思就是儲戶將錢全部存進銀行,按次數取出利息,到期後取出本金。這種儲蓄方式不支持提前取出本息,若是將本金取出,那麼,之前發給儲戶的利息要一併收回,再按照存款的多少來支付利息。這種儲蓄方式的起存金額較大,不適合存款較少的人。

(2)活期儲蓄

這種儲蓄方式在開戶的時候不會與儲戶約定期限,對存款金額也沒有要求,儲戶將錢存進銀行後,可以在任何時間存錢或者取錢。

2. 存款需明晰——認識利息

如今,很多人忙於工作,對於存錢的問題不管不顧,事實上,有很多金錢都從不管不顧的態度中流失掉了。存進銀行的每一筆錢都有一定的利息,但是由於儲蓄種類的不同或者存款年限的不同,利息也會有所差異。

那麼,你知道你比較適合哪種存款方式嗎?而你選擇的存款方式又能給你帶來多少利息呢?想要清清楚楚地存錢,就應該先了解一下各種存款方式的利息計算方法。

(1)計算利息的基本公式

利息實際上是利潤的一部分,是利潤的特殊轉化形式。就是存款人在銀行存一定期限和一定金額的錢後,銀行會依照國家對利率的相關規定,付給存款人多餘本金的那部分資金。基本的計算公式為:

利息=本金×年利率(百分比)×存期

(2)計息的基本規定

a. 計息起點規定

銀行在計算存款人的存款利息時,無論是哪一種儲蓄方式,都應該以「元」為基本單位進行計算,像角、分等一律不予以計算利息。

b. 儲蓄存期的規定

①在計算利息的時候,是不計算支取資金當日的利息的,利息是從存款那天開始計算,一直計算到提款的前一天。

②不管每個月的天數是多少,每一年的天數有多少,在計算利息的時候都按照每月30天、每年360天算。若是儲戶存款的到期日正趕上過節,或者銀行沒有營業,那麼,儲戶在前一天取出存款,利息會計算到到期日。

③從錢財在被存為定期存款的那一刻起,這些錢就會不斷地增加利息,如果這中間,利率出現了上下浮動,那麼,這筆定期存款的利率依然不變,與存款當日的利率相同。若是存款到期後,儲戶沒有到銀行將錢取出,那麼,這筆錢將會按照活期利率來計算利息。

④儲戶若是將錢財存為活期存款,在這中間,無論利率是上調還是下調,最後存款的利息都按照結息日當天的活期儲蓄利率來計算。

(3)零存整付

這種儲蓄方式所得利息的計算公式為:

利息=月存金額×累計月積數×月利率

累計月積數的計算公式為:

累計月積數=(存入次數+1)÷2×存入次數

(4)整存零付

這種儲蓄方式計息的計算方法是:

每次支取本金=本金÷約定支取次數

到期應付利息=(全部本金+每次支取金額)÷2×支取本金次數×每次支取間隔期×月利率

(5)存本取息

這種儲蓄方式所得的利息是提前算出來的,然後每次支付給儲戶金額,計算方法是:

每次支取利息數=(本金×存期×利率)÷支取利息次數

3. 強迫自己儲蓄的必要性——理財技巧

當今社會,各種奢侈的消費品出現在人們的眼前,而很多人在面對這些眼花撩亂的商品時,經常會抵抗不住誘惑,尤其是女性朋友,在面對漂亮的衣服和鞋子的時候,就會控制不住購物的欲望。等到年底清算開銷的時候,才發現自己的存款少之又少。

如果是因為這樣才存不了錢,那麼,就要強迫自己來儲蓄了。很多理財專家都認為,理財最大的敵人就是沒有盡頭的消費欲望。很多人都認為在活著的時候不花錢享受生活,等到自己生病了或者是死去了,就沒有機會再去享受美食、穿漂亮的衣服了。他們想像不到自己沒有錢的老年生活多麼淒涼,兒女的生活多麼艱辛,甚至都沒有足夠的錢為自己的父母治病。人活在世上不僅僅是來享受的,還要承擔很多責任。但是在實際生活中,很多人都沒有足夠的能力擔起這些責任。所以,應該強迫自己儲蓄,為自己累積更多的財富。

具體方法有以下幾種:

(1)強迫自己存定期儲蓄

將自己每個月所剩餘的錢存成定期存款,這樣就會因為捨不下高利息而不會在期限未到時將錢取出花掉。所以,想要存錢就不要把自己剩餘的錢存成活期的,留夠手中的生活費就可以了。

(2)開設新的存款帳戶

事先準備一個新的帳戶,在每個月發薪水的時候,根據自己的實際情況,從薪水中取出一部分錢存進這個新的帳戶中,隨著時間的推移,每個月增加一些新帳戶的存款金額。

(3)每天存一點

事先準備一個信封,將每天沒有花掉的錢放進這個信封中,比如一天放進50元,甚至更多,這樣一個月下來,你的額外存款就有1,000元以上,堅持幾年就會增加到10萬,這不是一筆小數目。

(4)減少信用卡開銷

在每個月的月底,查看一下你在該月用信用卡消費了多少,然後記住下個月要少用信用卡支付,沒有特殊情況,最好不要使用信用卡。雖然不會對你的生活造成太大的影響,但是這樣的消費是不健康的。

(5)寫出你的目標

人活在世上一天,就要想辦法賺錢、存錢,不僅僅是為了生存,更多的是為了實現心中的願望。你的目標是什麼?確定好自己的目標,就要為能達成目標而努力存錢。你可以將目標寫在紙上,然後貼在你經常要看的地方,比如電腦螢幕上、冰箱上等。當你每天看到這些提示的時候,就沒有心思想著怎樣花錢了,而是想方設法存錢,還能夠增加你工作的動力。

(6)盡早還清欠銀行貸款

若是你現在還有貸款,那麼就要想辦法趕快還清,否則還要還銀行額外的利息。

4. 讓信用卡帳單「瘦身」——帳戶管理法

隨著社會的發展,各式各樣的信用卡弄得人們眼花撩亂,而它們所帶給人們的便捷和多種功能讓人們對其愛不釋手。不管是大學生,還是薪水一般的上班族,手中都持有五顏六色的信用卡,比如金卡、銀卡、聯名卡……

但是一個人擁有這麼多的信用卡有什麼用呢?信用卡可並不是越多越好,也許就在你渾然不知的情況下,你的錢正在逐漸減少,說得難聽些,這些信用卡就是「小偷」,它每個月會「偷」掉你一丁點錢,但是幾十年後,這一丁點錢累積到一起也是一筆不小的財富。那麼,為什麼說信用卡是「小偷」呢?因為每張信用卡也是要交年費的,一張卡的年費微不足道,但多張信用卡,你就算算你每年要平白無故地交給銀行多少錢吧!

若是有人對你的行為感到不解,問你辦這麼多張信用卡做什麼,你會理直氣壯並略帶驕傲地說:它們都有自己的用途啊!這張是用來日常消費用,這張用來扣繳住房貸款,這張用來代繳水電費……它們缺一不可。此外,有些人因為薪水被代發或者僅僅是為了提款便利,又或者是因為其他原因,還在銀行辦理了各種不同的簽帳金融卡或信用卡。從表象上來看,擁有這麼多的卡,的確是讓我們的生活更加便利了,但事實並非如此,這對於你的資金管理會有很不良的影響。

人生在世,沒有什麼是不可能發生在自己身上的,如果有一天你的錢包被偷走了,你會意識到所有的信用卡都在裡面,於是你不得不去銀行掛失,因為這些卡來自很多銀行,因此,你要一張張的去掛失,若是身分證也在遺失的錢包中,那麼你就會好幾天無法安穩地睡覺了。

既然有這麼多卡,就會損失很多錢,那麼,應該怎樣管理我們的信用卡呢?其實做法很簡單。如今,信用卡的綜合服務功能發展得越來越完善,只需在銀行辦理一張信用卡,然後將「一卡通」業務開通就搞定了。擁有這樣的一張卡,就可以滿足提款、繳費、轉帳、消費等多項需求了。所以,在辦理信用卡的時候,如果想要使用很多功能不同的信用卡,只要將你的需求告知銀行工作人員,他們就會指導你辦理一張擁有多項功能的信用卡。對於選擇哪家銀行,可以依照自己平時的使用體會來選擇。

當你在辦理信用卡時,選擇自己的代發薪資銀行,就能夠用代發薪資卡辦理自動還款業務了。日常生活消費的扣繳,可以讓辦理房貸的銀行處理,而那些不怎麼使用的信用卡,若是掛在了存摺帳下,可以去銀行將信用卡的服務功能全部取消。對於完全不使用的信用卡,可以去銀行進行銷戶。

只要對信用卡進行一次「瘦身」行動,只留兩三張對自己有實用功能的信用卡,就不會被扣除很多年費了,在遺失信用卡的時候也不用特地去辦理掛失了。